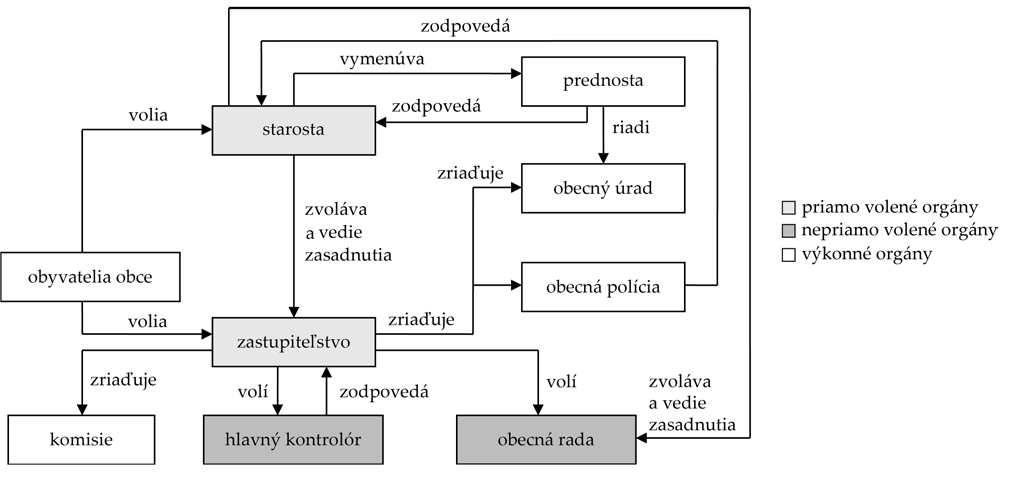

Komunálne voľby starostov obcí, primátorov miest a tiež poslancov do obecných a mestských zastupiteľstiev a voľby do vyšších územných celkov (ďalej len „VÚC“) sa uskutočnia jednotne 29. októbra 2022. Za poslancov obecného, resp. mestského zastupiteľstva si budú môcť vybrať občania kandidátov, ktorí ich budú potom zastupovať v mestskom či obecnom zastupiteľstve. Za starostu alebo primátora bude zvolený ten kandidát, ktorý získa najviac platných hlasov. Voľba bude jednokolová, v prípade rovnosti hlasov starostov/primátorov sa voľby uskutočnia znova. Primárnymi orgánmi obce sú starosta obce a obecné zastupiteľstvo, ktoré sú volené v priamych voľbách obyvateľmi obce na obdobie štyroch rokov. Starosta obce je najvyšší výkonný a štatutárny orgán obce vystupujúci v jej mene v pracovnoprávnych, administratívnoprávnych, majetkovoprávnych vzťahoch. V mestách je zaužívané pomenovanie primátor. Zastupuje obec voči štátnym orgánom, fyzickým a právnickým osobám, ako aj zvoláva zasadnutie obecného zastupiteľstva a obecnej rady. Obecné zastupiteľstvo tvorí zastupiteľský zbor zložený z poslancov. Jeho úlohou je predovšetkým rozhodovanie o základných otázkach rozvoja a života obce. Schvaľuje rozpočet obce, program rozvoja, územný plán, nakladanie s majetkom, rozhoduje o zavedení miestnych daní, o zriadení obecných podnikov, o prijatí úveru, o vytvorení orgánov a organizácií obce, vyhlasuje hlasovanie obyvateľov obce, uznáša sa na nariadeniach. Medzi ďalšie orgány obce patria obecná rada, komisie, obecný úrad, prednosta obecného úradu, hlavný kontrolór a obecná polícia. Organizačná štruktúra obce je znázornená pomocou obrázku č. 1.

Fiškálnou decentralizáciou a odovzdaním právomocí na miestnu úroveň (proces decentralizácie) a podpora občianskej spoločnosti by mali umožniť lepšiu spoluprácu občanov s ich volenými zástupcami a podnikateľmi na miestnej úrovni.

Obec využíva na financovanie vlastných potrieb prednostne vlastné príjmy.

Miestne dane a podielová daň z príjmov fyzických osôb sú dôležitým zdrojom financovania obcí a vyšších územných celkov (t.j. samosprávnych krajov) na Slovensku.

V prípade, že obci nepostačujú vlastné príjmy, môže požiadať o transfery zo štátneho rozpočtu, ďalej využívať mimorozpočtové peňažné fondy, zisk z podnikateľskej činnosti, návratné zdroje financovania a výpomocí (úvery, pôžičky, komunálne obligácie) a transfery z Európskeho spoločenstva.

Obec môže podľa zákona č. 582/2004 Z.z. o miestnych daniach a miestnom poplatku za komunálne odpady a drobné stavebné odpady v znení neskorších predpisov ukladať nasledujúce miestne dane (§ 2):

-

daň z nehnuteľností,

-

daň za psa,

-

daň za užívanie verejného priestranstva,

-

daň za ubytovanie,

-

daň za predajné automaty,

-

daň za nevýherné hracie prístroje,

-

daň za vjazd a zotrvanie motorového vozidla v historickej časti mesta a

-

daň za jadrové zariadenia.

Miestne dane ukladajú obce všeobecne záväzným nariadením, v ktorom upravujú sadzby daní, zníženie daní a oslobodenie od daní. Rovnako aj poplatok ukladajú obce všeobecne záväzným nariadením, ktorým upravujú sadzby poplatku, ako aj podklady na jeho zníženie alebo odpustenie. Podľa zákona č. 583/2004 Z.z. o rozpočtových pravidlách územnej samosprávy a o zmene a doplnení niektorých zákonov v znení neskorších predpisov a rozpočtovej klasifikácie (podľa opatrenia Ministerstva financií Slovenskej republiky z 8. decembra 2004 č. MF/010175/2004-42, ktorým sa ustanovuje druhová klasifikácia, organizačná klasifikácia a ekonomická klasifikácia rozpočtovej klasifikácie v znení neskorších predpisov) príjmy obcí a vyšších územných celkov rozdeľujeme na daňové a nedaňové príjmy. Podľa opatrenia Ministerstva financií SR z 8. augusta 2007 č. MF/16786/2007-31, ktorým sa ustanovujú podrobnosti o postupoch účtovania a rámcovej účtovnej osnove pre rozpočtové organizácie, príspevkové organizácie, štátne fondy, obce a vyššie územné celky v z. n. p. predpis nedaňových príjmov, t.j. príjmy z vlastníctva majetku a z podnikania obcí a samosprávnych krajov, sa účtuje na účte

318 - Pohľadávky z nedaňových príjmov obcí a vyšších územných celkov a rozpočtových organizácií zriadených obcou a vyšším územným celkom

a v prospech rôznych výnosových účtov (MD 318/D 602, 604, 641). Predpis daňových príjmov samosprávy (z miestnych daní a podielovej dane) účtuje obec a VÚC na účte

319 - Pohľadávky z daňových príjmov obcí a vyšších územných celkov

a súvzťažne s účtom

632 - Daňové výnosy samosprávy

(MD 319/D 632).

Účtovanie daňových príjmov obce z miestnych daní

Pre zobrazenie článku nemáte dostatočné oprávnenia.

Odomknite si prístup k odbornému obsahu na portáli.

Prístup k obsahu portálu majú len registrovaní používatelia portálu. Pokiaľ ste už zaregistrovaný, stačí sa prihlásiť.

Ak ešte nemáte prístup k obsahu portálu, využite 10-dňovú demo licenciu zdarma (stačí sa zaregistrovať).