Kto má povinnosť zostavovať konsolidovanú účtovnú závierku, určuje § 22a zákona č. 431/2002 Z. z. o účtovníctve v znení neskorších predpisov, podľa ktorého ju zostavujú správca kapitoly štátneho rozpočtu, obec/vyšší územný celok (ďalej len „VÚC“)a nimi zriadené rozpočtové a príspevkové organizácie alebo dcérske účtovné jednotky na základe ich individuálnych účtovných závierok.

Pre zostavenie konsolidovanej účtovnej závierky(KÚZ) platia tie isté zásady, ako pre zostavenie individuálnej účtovnej závierky (ďalej len „IÚZ“); najdôležitejšími však sú:

- pravdivý a verný obraz,

- nepretržité pokračovanie v činnosti,

- významnosť,

- zrozumiteľnosť,

- porovnateľnosť,

- správnosť,

- úplnosť,

- preukázateľnosť,

- časové rozlišovanie,

- zákaz vzájomnej kompenzácie majetku a záväzkov, nákladov a výnosov, výdavkov a príjmov,

- bilančná kontinuita,

- užitočnosť a

- včasnosť.

V KÚZ platí zásada rovnakých účtovných zásad a účtovných metód vo všetkých účtovných jednotkách (ďalej len „ÚJ“) patriacich do konsolidovaného celku.

Pri rozpočtových organizáciách (ďalej len „RO“) a príspevkových organizáciách (ďalej len „PO“) v praxi nebýva zvyčajne problém, no problémy sa vyskytujú pri obchodných spoločnostiach, ktoré používajú postupy účtovania pre podnikateľov a je potrebné, aby previedli svoje účtovné závierky podľa prevodového mostíka tak, akoby používali postupy účtovania pre RO, PO, štátne fondy, obce a VÚC.

Na to, aby účtovná jednotka (v tomto prípade obec) začala zostavovať konsolidovanú účtovnú závierku, treba, aby mala platnú internú smernicu týkajúcu sa KÚZ, v ktorej bude mať uvedený právny rámec vzťahujúci sa na konsolidáciu, základné pojmy, metódy a postupy konsolidácie a v ktorej budú definované jednotlivé kroky potrebné na zostavenie konsolidácie.

Následne starosta/primátor vydá Príkaz na uskutočnenie KÚZ (toto pomenovanie aktivity zostavenia KÚZ je individuálne a môže sa v jednotlivých obciach meniť),v ktorom uvedie časový harmonogram predkladania jednotlivých individuálnych účtovných závierok, odsúhlasovacích hárkov od „svojich“ RO, PO a obchodných spoločností, v ktorých budú mať zobrazené vzájomne odsúhlasené pohľadávky/záväzky, náklady/výnosy a obchodné spoločnosti aj vlastné imanie.

V tomto príkaze sa uvedie aj ďalší postup prác na zostavení KÚZ, t. j. sumarizovanie údajov, zostavenie agregovaných výkazov, konsolidačné operácie, opravy atď., až kým do 20. júna bežného roka neuloží kompletnú konsolidovanú účtovnú závierku do Registra účtovných závierok cez informačný systém RIS.SAM.

Spôsob zostavenia KÚZ v praxi:

- vydanie internej smernice na vykonanie konsolidácie konsolidujúcou materskou ÚJ pre všetky konsolidované ÚJ v konsolidovanom celku,

- odovzdanie individuálnych účtovných závierok (IÚZ) konsolidovaných spoločností, vlastných tzv. odsúhlasovacích hárkov podľa stanoveného harmonogramu a internej smernice,

- transformácia účtovných výkazov podnikateľských subjektov vstupujúcich do konsolidácie podľa prevodového mostíka,

- overenie časovej a vecnej správnosti účtovania a použitých účtovných metód,

- zistenie a odstránenie rozdielov medzi ÚJ konsolidovaného celku (pravé a nepravé rozdiely),

- vykonanie nevyhnutných úprav pred zostavením agregovaných výkazov,

- zostavenie agregovaných výkazov,

- vykonanie konsolidačných operácií,

- zostavenie konsolidovanej súvahy, výkazu ziskov a strát, vypracovanie poznámok ku KÚZ,

- odovzdanie týchto písomností daňovému úradu,

- vypracovanie konsolidovanej výročnej správy.

Veľmi nápomocný je v súčasnosti rozpočtový informačný systém RIS.SAM, do ktorého môžu všetky spoločnosti nahrať svoje odsúhlasovacie hárky, teda pomenovať všetky vzťahy týkajúce sa uplynulého roka a systém sám vykoná kontroly týchto vzťahov a vypíše nespárované a chybné vzťahy. Na základe toho konsolidátor ďalej vykoná opätovne následnú kontrolu a buď sa chyby opravia z dôvodu chybného zadania alebo sú tieto chyby (nezrovnalosti, ktoré systém našiel) predmetom konsolidácie

Príklad zostavenia KÚZ v praxi

Obec má zriadené štyri rozpočtové organizácie, dve príspevkové organizácie a tri obchodné spoločnosti (s. r. o.). Všetky organizácie vrátane spoločností sú dcérskymi spoločnosťami voči materskej spoločnosti, tzn., že všetky vstupujú do konsolidácie za uplynulý rok.

Materská spoločnosť, v „našom“ prípade obec, má platnú internú smernicu na vykonanie KÚZ a oboznámila s ňou všetky „svoje“ organizácie. Obec každoročne vydá Príkaz na vykonanie KÚZ, kde uvedie podrobný harmonogram činností a povinností pre RO/PO a s. r. o., aby mohla následne bezchybne zostaviť KÚZ.

Rozpočtové a príspevkové organizácie, ako aj obchodné spoločnosti musia konsolidujúcej ÚJ, teda obci, uviesť vo svojich tzv. odsúhlasovacích hárkoch všetky podstatné informácie a pred odovzdaním hárku obci si musia vzájomne odsúhlasiť vzťahy, ktoré počas roka nastali nie len voči obci, ale aj medzi sebou navzájom.

Medzi najčastejšie vzťahy v konsolidácii patria účty: 061, 355, 427, 584, 588, 691, 692 a 699.

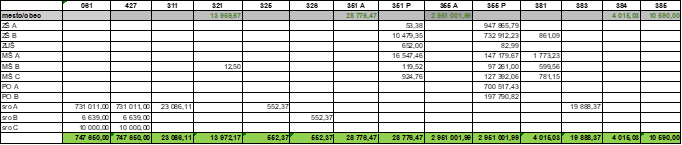

Obchodné spoločnosti navyše odovzdajú obci aj transformované účtovné výkazy podľa prevodového mostíka. Ak má obec všetky potrebné údaje, zosumarizuje ich do nasledujúcej tabuľky, v ktorej si už obec za seba vyplnila potrebné údaje a údaje za svoje organizácie doplní z odovzdaných hárkov. V uplynulom roku vykonala materská spoločnosť nepeňažný vklad do základného imania svojej obchodnej spoločnosti.

Tabuľka č. 1:

(Poznámka: Keďže ide o vzory, príklady tabuľky a jej štruktúra sa môžu líšiť)

Legenda: ZŠ – základná škola, ZUŠ – základná škola, MŠ – materská škola, PO – príspevková organizácia, S. R. O. – spoločnosť s ručením obmedzeným.

Pre tabuľku aktív a pasív platia nasledujúce pravidlá:

|

061 = 427 |

|

311,315 = 321 |

|

355 A = 355 P 325 = 326 351 A = 351 P 381 = 384 383 = 385 |

Tabuľka aktív a pasív obsahuje účty vlastného imania, pohľadávkové a záväzkové účty a najdôležitejší účet 355 – Zúčtovanie transferov rozpočtu obce a vyššieho územného celku na strane aktív (obec) a na strane pasív (RO+PO), ktorý sa počas roka s organizáciami pravidelne odsúhlasoval, konečný zostatok jednotlivých účtov 355 v organizáciách sa musí rovnať účtu 355 v sumáre, ktorý vedie obec.

Na účtoch 061 – Podielové cenné papiere a podiely v dcérskej účtovnej jednotke a 427 – Ostatné fondy sa uvádza vlastné imanie.

Rozpočtové organizácie účtovali aj poplatky prijaté vopred v roku 2021 na rok 2022, preto do odsúhlasenia patria aj účty 381 na strane RO a účet 384 na strane obce.

Na účtoch 383 a 385 účtovali predpis mimoriadnej odplaty z výnosov obchodnej spoločnosti. Tieto účty budú taktiež predmetom eliminácie. Rozdiel medzi účtami 383 a 385 sa do KÚZ doúčtuje a až následne budú účty predmetom eliminácie.

Účty 311 a 321 nevykazujú rovnaký zostatok z dôvodu evidencie faktúry od obchodnej spoločnosti na obci už v roku 2021 a obchodná spoločnosť ju zahrnula ešte do roku 2021. Rozdiel v sume 9 113,94 € sa doúčtuje do konsolidácie zápisom MD 511/D 321, keďže išlo o opravu.

Tabuľka č. 2:

Pre tabuľku nákladov a výnosov platia nasledujúce pravidlá:

|

584 = 691,692 |

|

588+589 = 699 |

|

583 = 633 501,502,511,518 = 602 586 = 648 |

Rozpočtové a príspevkové organizácie sú napojené na rozpočet mesta prostredníctvom originálnych kompetencií, finančné prostriedky im obec zasiela mesačne vo výške 1/12 z celkového schváleného rozpočtu.

Celkový príspevok obce je uvedený na účte 584 – Náklady na transfery z rozpočtu obce alebo z rozpočtu vyššieho územného celku do rozpočtových organizácií a príspevkových organizácií zriadených obcou alebo vyšším územným celkom a musí sa rovnať súčtu účtov 691 – Výnosy z bežných transferov z rozpočtu obce alebo z rozpočtu vyššieho územného celku v rozpočtových organizáciách a príspevkových organizáciách zriadených obcou alebo vyšším územným celkom a 692 – Výnosy z kapitálových transferov z rozpočtu obce alebo z rozpočtu vyššieho územného celku v rozpočtových organizáciách a príspevkových organizáciách zriadených obcou alebo vyšším územným celkom.

V príklade:

Účty 602, 502 a 518 sme použili, pretože spoločnosť A, s. r. o., aj spoločnosť B, s. r. o., posielajú obci nájomné za energetické zariadenia a za pozemky. V jednotlivých spoločnostiach sú to náklady, no obec ich musí vykázať ako výnosy. Účty 502 – Spotreba energie a 601 – Tržby za vlastné výrobky použijeme v tom prípade, ak spoločnosť A, s. r. o., dodávala energie pre základné školy a materskú školu a obec. Taktiež obchodná spoločnosť vykonávala opravy pre všetky organizácie. Poplatky za zber a zvoz odpadu sú predmetom eliminácie účtov 538 a 633.

Na účte 641 bol zaúčtovaný nákup používaného auta od základnej školy, eliminovať sa budú účty 501 a 641. Na účte 668 bol vykázaný nepeňažný vklad do obchodnej spoločnosti.

Obchodnej spoločnosti bola opäť poskytnutá aj dotácia na investičné výdavky. Obec účtovala cez účet 586, ale obchodná spoločnosť zúčtovala financie na účet 384 a rozpúšťa ho spolu s odpismi. Preto je potrebné, aby sa v konsolidácii doúčtoval začiatočný stav účtu 384, ktorý vedie obchodná spoločnosť z predchádzajúcich dotácií na investičné účely. Začiatočný stav účtu 384 sa doúčtuje ako účet 381 zápisom MD 381/D 428. Následne sa poskytnutá dotácia v roku 2021 na účet 381 musí preúčtovať z účtu 586, kam obec poskytnutú dotáciu zúčtovala. Zápis bude MD 381/D 586. A následne sa účet 381 zníži voči účtu 586 o sumu odpisov z majetku, ktoré vedie obchodná spoločnosť z dotácie zápisom MD 586/D 381.

Keďže obchodná spoločnosť dodáva teplo všetkým organizáciám, vznikajú tak v obci aj v RO/PO preplatky za energie. Obchodná spoločnosť ich účtuje ako zníženie výnosov, organizácie prijatý dobropis (preplatok) účtujú taktiež do výnosov. Aj tieto vzťahy sú predmetom konsolidácie.

Tabuľka obsahuje rôzne príklady aj opráv aj eliminácií, niektoré sa často vyskytujú v praxi a prenášajú sa aj z vykonanej konsolidácie za rok 2021:

|

KONSOLIDOVANÉ OPRAVY: |

||

|

511/321 |

50,00 |

doúčtovanie FA za opravu majetku od Sro, prišla 26.1.2021, na meste evidovaná v r.2021 a v Služby /obec je v roku 2021 |

|

511/321 |

9 113,94 |

doúčtovanie FA za opravu majetku od Služieb /obec - nedoručená FA, zaevidovaná na meste v roku 2021 |

|

428/602 |

1 400,00 |

oprava účtovania OFA na meste /obec (refakturácia školenia pre PO - v PO účtované do nákladov) |

|

511/321 |

216,97 |

doúčtovanie FA za opravy majetku v MŠ, FA evidovaná v MŠ v roku 2021 (zabudnutá faktúra) |

|

385/648 |

11 027,79 |

doúčtovanie predpisu mimoriadnej odplaty od Sro za rok 2021 |

|

548/385 |

1 729,42 |

doúčtovanie 8%-tnej provízie z mimoriadnej odplaty (neúčtované na meste v roku 2021) |

|

502/428 |

7 913,93 |

doúčtovanie dobropisu mesto za rok 2020 za energie do nákladov/výnosov, v Sro účtovaný ako zníženie výnosov |

|

502/428 |

416,29 |

doúčtovanie dobropisu MŠ za rok 2020 za energie do nákladov, v Sro účtovaný ako zníženie výnosov |

|

502/428 |

1 482,85 |

doúčtovanie dobropisu MŠ za rok 2020 za energie do nákladov, v Sro účtovaný ako zníženie výnosov |

|

502/428 |

1 764,93 |

doúčtovanie dobropisu ZŠ za rok 2020 za energie do nákladov, v Sro účtovaný ako zníženie výnosov |

|

381/428 |

70 895,00 |

oprava ZS účtu 381 - mesto /obec vo výške ZS 1.1.2021 účtu 384 - Sro z dotácie poskytnutej v r.2016-2020 |

|

381/428 |

32 740,00 |

kapitálový transfér pre Sro v r.2021 |

|

586/381 |

8 714,17 |

doúčtovanie sumy odpisov z dotácie poskytnutej v r.2016-2021 |

|

KONSOLIDOVANÉ OPERÁCIE: |

||

|

355/355 |

2 951 001,99 |

transfery |

|

321/311 |

23 353,08 |

pohľadávky, záväzky mesto /obec - Sro - neevidovaná FA |

|

321/311 |

13 972,17 |

pohľadávky, záväzky mesto /obec - Sro - neuhradené FA |

|

383/385 |

19 888,37 |

mimoriadna odplata mesto /obec - Sro za rok 2021 |

|

384/381 |

4 015,03 |

poplatky v MŠ prijaté vopred na rok 2021 |

|

602/518 |

55 791,63 |

poplatok za vysielanie + vydávanie mestských novín |

|

699/588 |

349 157,78 |

vlastné príjmy RO |

|

699/589 |

28 720,22 |

nedoplatok v MŠ na školnom |

|

351/351 |

28 776,47 |

nedoplatok v MŠ na školnom |

|

427/061 |

731 011,00 |

vlastné imanie |

|

427/061 |

6 639,00 |

vlastné imanie |

|

427/061 |

10 000,00 |

vlastné imanie |

|

691/584 |

2 600 531,02 |

originálne kompetencie |

|

692/584 |

411 150,01 |

majetok v správe RO,PO |

|

633/538 |

6 802,71 |

vývoz odpadu |

|

633/518 |

421,75 |

vývoz odpadu |

|

648/518 |

40 000,00 |

MsÚ - Sro - prenájmy energ. Zariadení |

|

648/586 |

14 010,00 |

MsÚ - Sro - bežný trasnfer v r.2021 |

|

648/586 |

8 714,17 |

dotácia z r.2016 - 2020 Sro - eliminácia odpisov z kapitálových transferov |

|

384/381 |

94 920,83 |

dotácia z r.2016 - 2021 Sro - eliminácia zostatku k 31.12.2021 z kapitálových transferov |

|

326/325 |

552,37 |

dobropis sro /obec |

|

602/511 |

9 380,91 |

eliminácia rozdielu DFA za opravy majetku, ktoré sú evidované na meste v roku 2021 |

|

602/518 |

25,00 |

ostatné služby ZŠ - sro /obec |

|

602/518 |

1400,00 |

refakturácia školenia pre PO |

|

648/568 |

21 617,79 |

mimoriadna odplata mesto /obec - Sro za rok 2021 |

|

648/548 |

1 729,42 |

provízia 8% z mimoriadnej odplaty |

|

602/518 |

7 488,00 |

poplatok za správu nehnuteľností mesto /obec - Sro |

|

602/518 |

265 300,04 |

správa a služby VPS v sro /obec za rok 2021 |

|

602/518 |

4 068,50 |

ostatné služby mesto /obec - sro |

|

602/518 |

6 573,09 |

nájomné sro /obec |

|

602/518 |

60 000,00 |

sro /obec prenájom pozemkov |

|

602/501 |

3 083,62 |

vybavenie a materiál v PO - mesto /obec |

|

641/501 |

1 000,00 |

nákup vozidla sro - ZŠ |

|

602/518 |

1 806,00 |

služby PO - mesto |

|

602/511 |

11 958,74 |

opravy v MS a ZŠ - Sro |

|

602/511 |

584,67 |

opravy mesto /obec - Sro |

|

602/502 |

2 580,35 |

Sro - obec - energie |

|

602/502 |

7 296,43 |

Sro - MŠ - energie |

|

602/502 |

11 916,00 |

Sro - mesto - energie |

|

602/502 |

10 490,10 |

Sro - MŠ - energie |

|

602/502 |

32 731,20 |

Sro - ZŠ - energie |

|

601/502 |

16 614,44 |

Sro - ZŠ - energie |

|

648/502 |

7 913,93 |

dobropis za rok 2020 mesto /obec - Sro |

|

648/502 |

1 482,85 |

dobropis za rok 2020 MŠ - Sro |

|

648/502 |

416,29 |

dobropis za rok 2020 MŠ - Sro |

|

648/502 |

1 764,93 |

dobropis za rok 2020 ZŠ - Sro |

|

648/548 |

149,00 |

škoda na mobilnom telefóne obec - sro |

|

668/023 |

74 189,00 |

eliminácia rozdielu pri nepeňažnom vklade do ZI sro /obec - dopr. prostriedky |

|

668/021 |

639 000,00 |

eliminácia rozdielu pri nepeňažnom vklade do ZI sro /obec - budova |

|

668/022 |

5 243,00 |

eliminácia rozdielu pri nepeňažnom vklade do ZI sro /obec - stroje, prístroje |

|

602/518 |

552,37 |

predpis dobropisu za rok 2021 sro - sro |

|

421/428 |

3 460,56 |

preúčtovanie v zmysle usmernenia MFSR |

|

427/428 |

27 477,00 |

preúčtovanie v zmysle usmernenia MFSR |

Legenda: OF – odberateľská faktúra, DF – dodávateľská faktúra.

Ak sa v ÚJ vyskytujú situácie, v ktorých odberateľská faktúra jednej spoločnosti je vystavená a zaúčtovaná do výnosov predchádzajúceho roka, ale druhá organizácia ju zaeviduje až v nasledujúcom roku, musí sa suma tejto vystavenej faktúry do nákladov predchádzajúceho roka doúčtovať. Pri zostavovaní KÚZ na ďalší rok, sa táto suma z nákladov odúčtuje.

Zo zásady ekonomickej jednotky vyplýva, že sa pri zostavení KÚZ nevykazujú:

- vzájomné pohľadávky/záväzky medzi ÚJ,

- ostatné položky majetku a záväzkov predstavujúce vzájomné vzťahy medzi ÚJ,

- náklady a výnosy vzťahujúce sa na transakcie medzi ÚJ.

V „našom“ príklade to znamená, že obec vylúči všetky sumy, ktoré sú výstupom z tabuľky majetku a záväzkov, nákladov a výnosov vždy na opačnú stranu, kde by sa bežne výdavky s tým spojené účtovali, napr.: 602/518 – vylúčenie služieb nájomného.